方案概述

建立高效的资金管理

根据B2B不同的支付对账主体和场景,为企业提供资金代付、分账、结算等服务,有效规避“二清”;并建立资金合规管理服务,提高资金周转效率。

行业现状

-

B2B交易资金容易形成“大商户”模式

交易资金经过B2B平台账户中转,收款方资金流与付款方业务信息无法匹配对应,容易形成“大商户”。 -

结算周期长,资金流转压力大

交易上下游结算账期长,导致资金流转压力大,现金流管理紧张。 -

合规风险

B2B平台代收客户资金再清算至商家属于“平台二清”,对于无支付牌照的平台面临合规风险。 -

重复开票

B2B平台代收代付资金,不能细化交易资金,面临重复开票,导致财务人员事务性工作繁重,效率低下。 -

欲开展延展业务,但缺乏基础设施

对于B端供应商,提供其他延伸供应链业务时,但缺乏有效数据、资金管理能力和支付分账能力,导致业务难以开展。

业务场景

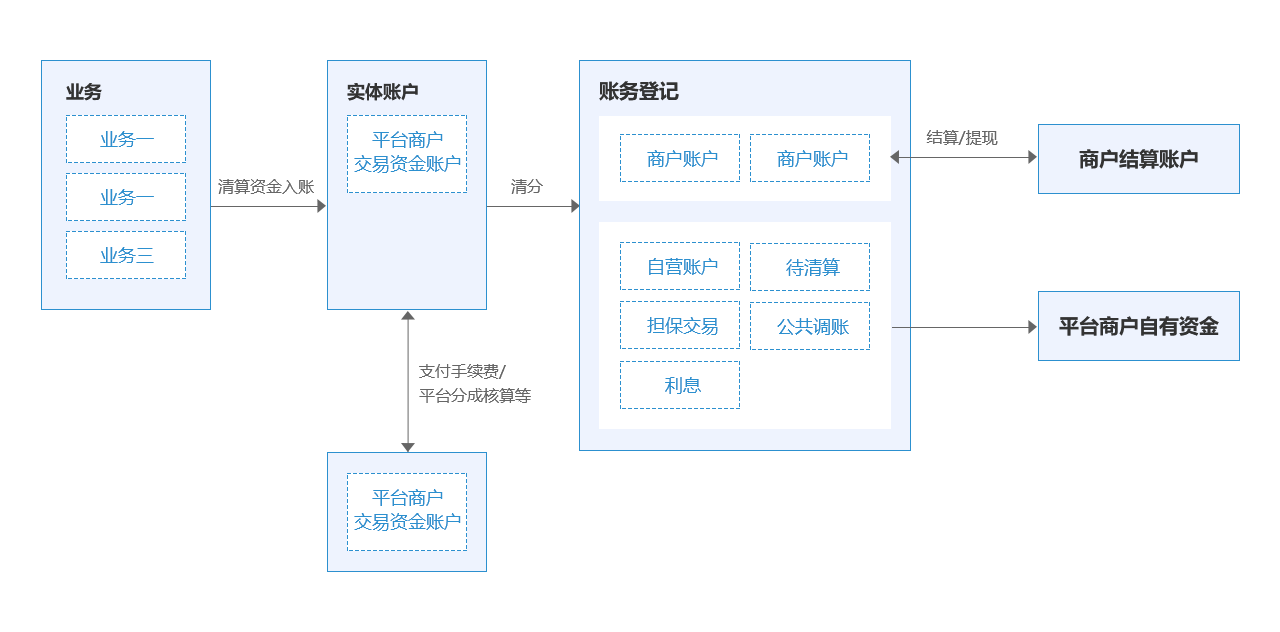

基于“系统管交易和对账(结算)、银行管资金”的原则,匹配交易信息,将不同交易节点的资金信息集中管控,实现用户交易资金与平台自有资金之间的 有效隔离,提升交易和支付的透明度 。

业务交易

- 支持企业/个人商户账户

- 支持企业商户和个人商户开立分账户

- 提供个人及企业身份核实

- 支持同行/ 他行同名账户绑定

- 提供银联/小额鉴权,验证账户真实性

清结算

- 支持多类型交易支付模式

- 余额支付:客户预先充值,利用充值资金进行支付

- 直接支付:客户不预先充值,直接通过支付通道发起支付

- 担保支付:客户支付资金先进入担保子账户进行冻结

- 无担保支付:客户支付资金直接进入收款方分账户

- 批量支付:客户可向多个订单发起合并支付

- 支持灵活分账

- 交易确认:买方确认支付,资金解冻并划拨至收款方分账户

- 交易撤销:交易失败,资金原路退回至付款方分账户或付款行账户

- 支持多渠道提现

- 支持所有类型账户

- 实时到账

- 智能路由选择

- 支持7*24小时

- 代付成功率高达98%以上

解决方案

方案优势

支付产品丰富,快速接入,对接简单

一次对接和协议签订满足全部收单场景,快速集成支付交易能力并节省对接成本,支持微信支付、支付宝支付、POS刷卡支付、银联云闪付、京东支付、苹果支付等多种方式。

灵活账户体系,降低对账成本

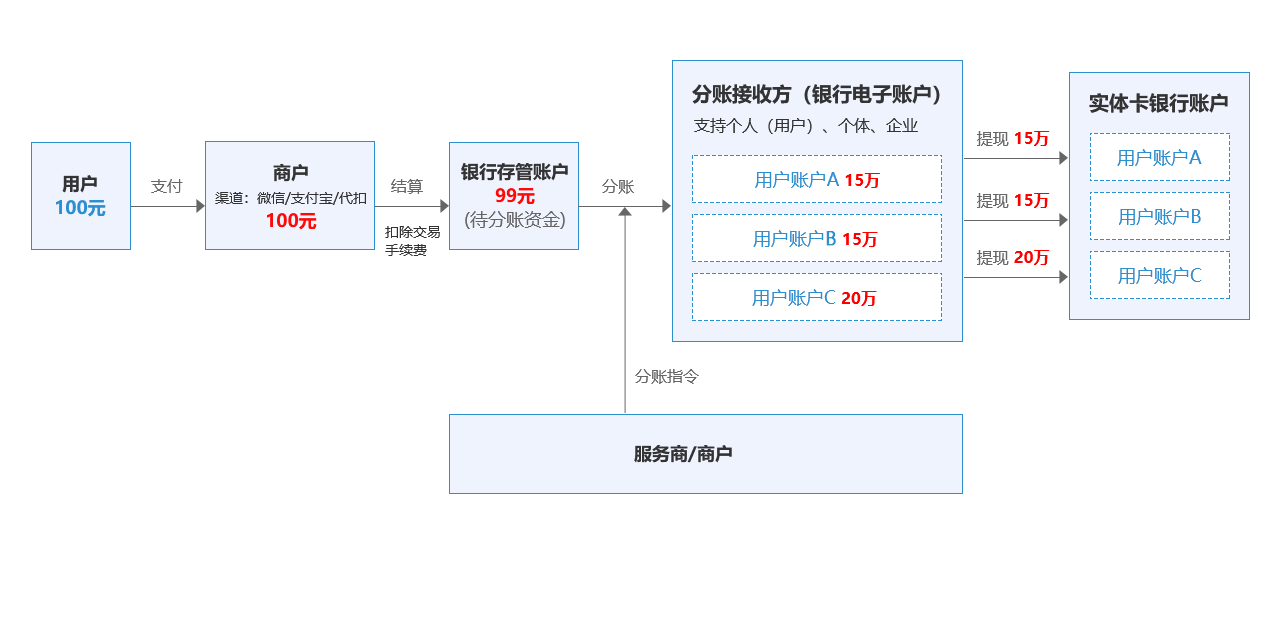

针对不同的对账主体和场景,通过接口分账确保数据逻辑清晰和账务数据准确,帮助企业高效完成内部对账、商户对账和渠道对账以及降低财务成本。分账方式支持按百分比、按金额进行分账,一笔交易订单可支持20个分账方。

基于银行结算能力,安全灵活且合规

与多家银行紧密合作,共同探讨及解读政策监管,寻找既能满足监管要求,又能满足客户场景诉求的解决方案。为客户提供合规、专业、安全的服务,避免“资金池”,规避“二清”等问题。

金融级系统安全保障

整个交易结算链路,我们只处理信息流,不触碰客户资金,资金由银行存管,保证客户资金安全,并为企业提供批量处理资金归集功能的服务,提高资金管理效率。

避免重复开票

通过分账和结算体系,实现每个角色只收属于自己业务的钱,明确细分收入,实现智能化财务管理,避免企业被重复开票。

沉淀交易数据,解决银企信息不对称

将交易数据与业务节点进行整合,让交易信息、资金信息、物流信息形成一体,并确保资金流动性风险得到有效管控,更好的理解企业经营性风险,从而帮助平台开展互联网增值业务,缓解供应链上各交易环节的资金压力。